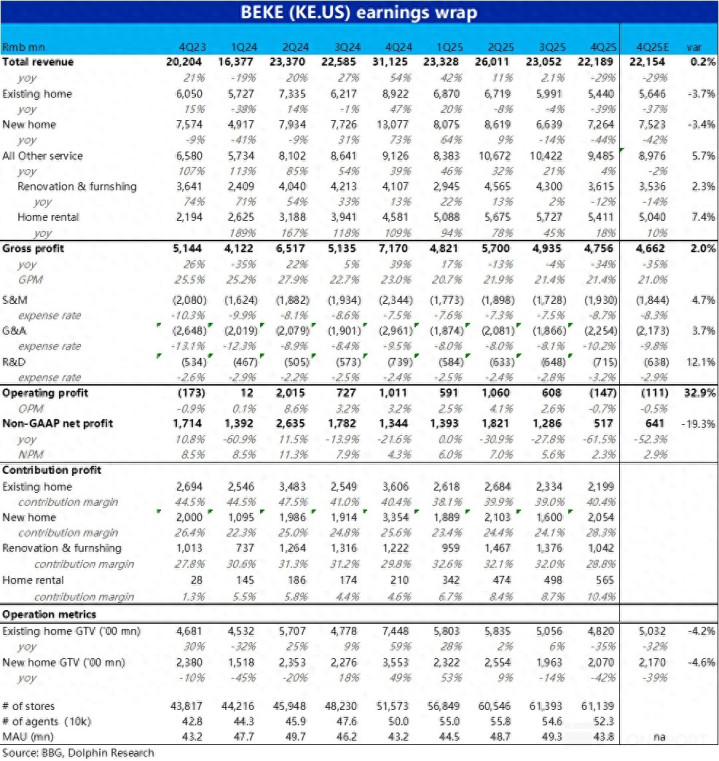

国内住房中介龙头--$贝壳(BEKE.US) 今晚(3.16)好意思股盘前,公布了 25 年临了一季财报,全体来看由于 24 年 9 月新政后的极高基数,重复 25 下半年后楼市握续走弱,在宏大行业迎风下,贝壳本季度是极端惨淡的,具体来看:

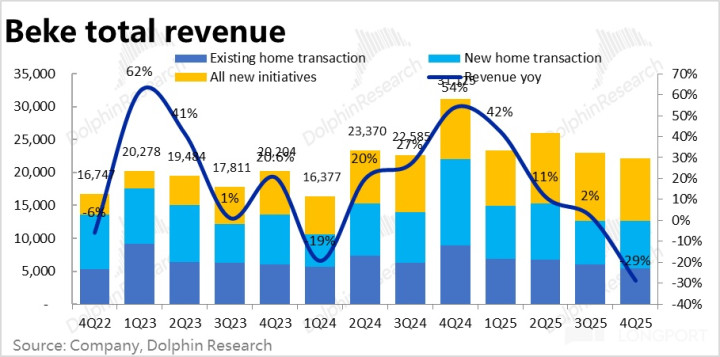

1、营收仍在相沿,利润则已深度水下:全体功绩上,由于核心一航谈中介住房成交额的大幅萎缩(同比跌去近 4 成),二航谈虽仍正增长、起到一定对冲作用,但本季贝壳总营收同比下降了近 30%。

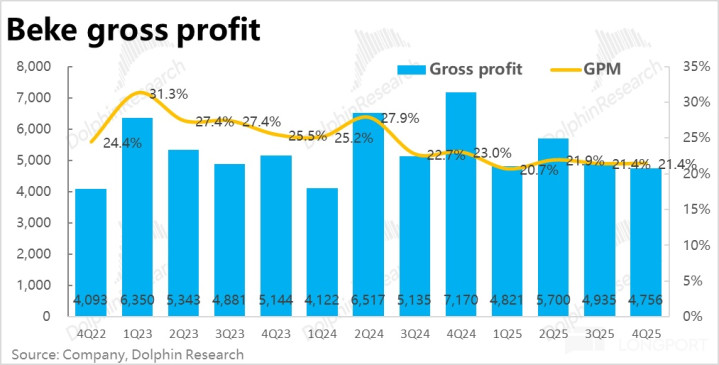

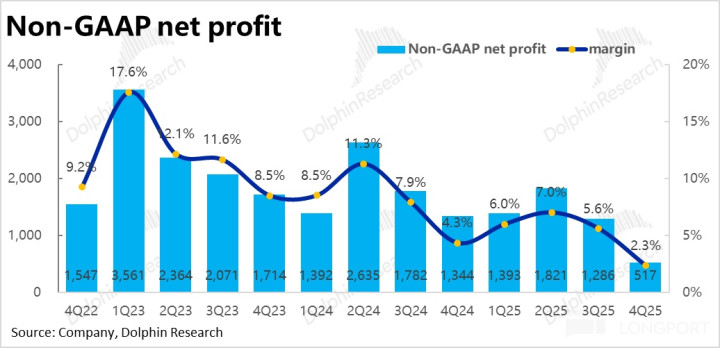

利润上,虽一航谈中介业务勉力守住毛利率基本没下滑,但因低毛利率的二航谈占比走高,结构变化导致毛利率显赫走低。同期,天然用度负增长、但营收下滑幅度更大,导致指标去杠杆、利润率下滑。最终,换取后净利润仅 5.2 亿,同比环比来看齐跌去约 6 成。

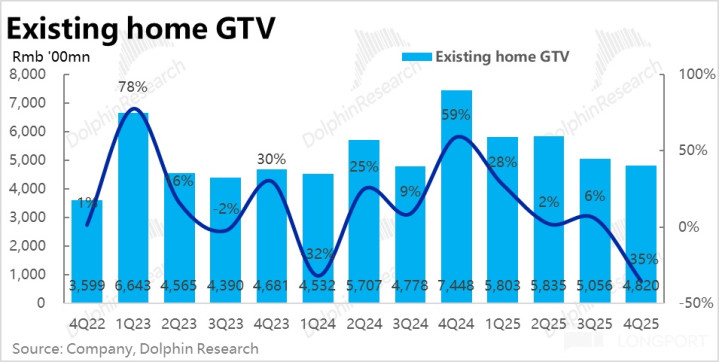

2、分板块看,核心中核心的存量房业务,本季 GTV 同比下降 35%,虽部分是因 24 年 9 月后的基数太高,但从成交额环比也下降了近 5%,可见25 年下半年国内楼上如实再度探底,给近期又经常放出楼市支握战略,已埋下了伏笔。

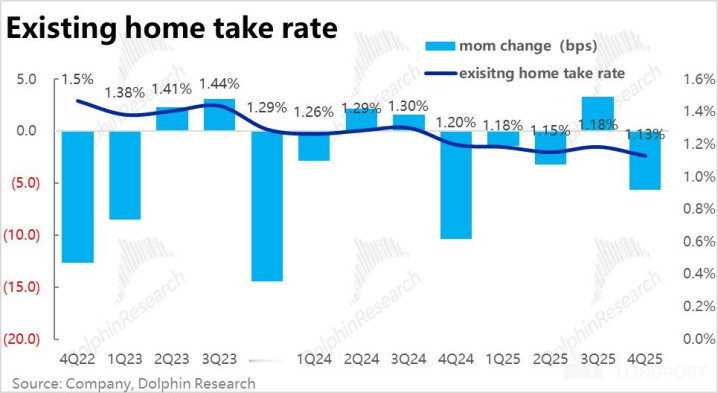

另外因加盟门店主导业务的比重擢升导致的结构性影响,和楼市不易下,需更低佣金率以促进成交,本季存量房业务概括变现率本季又再度走低了约 5.6bps,使得营收跌幅更大。

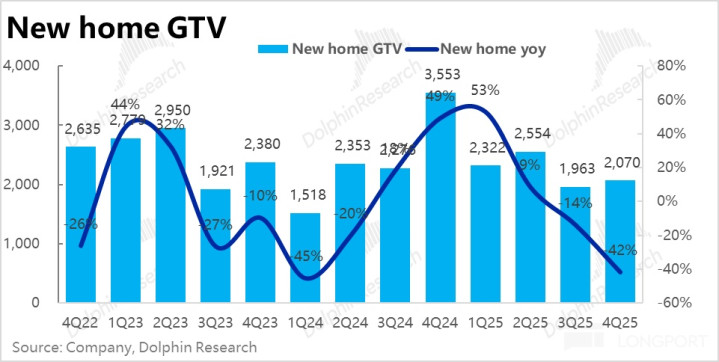

3、新址销售的压力则更大一些,本季 GTV 同比下降 42%,且凭证百强房企销售额在 10~12 月内同比跌幅也在 30%~40% 之间,可见贝壳在新址销售上的增速已莫得再好于行业。

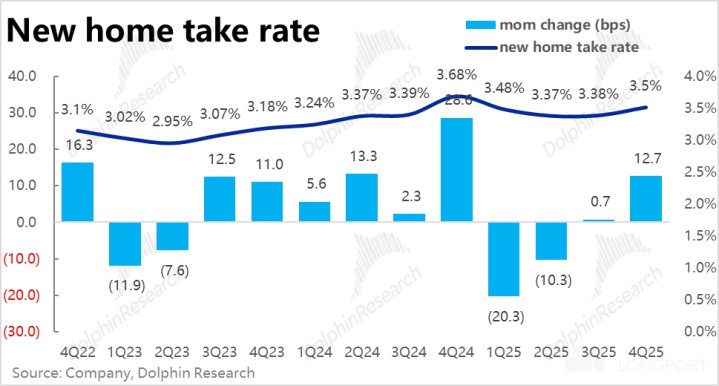

而新址业务的概括变现率本季为 3.5%,环比角度因季节性有所擢升(年末房企会冲销量),同比则仍下降了 17 个基点,也使得收入跌幅比 GTV 更严重。

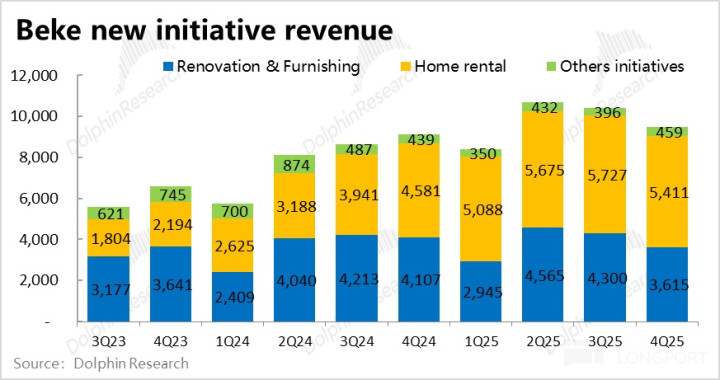

4、一航谈深陷 “外部环境泥潭” 之际,二航谈本季总收入近 95 亿,同比增长 4%,对集团全体营收的拉动恶果比较有限。

主如果家装业务,因对获客渠谈主动优化,减少了对非中介渠谈的依赖,导致本季收入不增反降了 12%。

至于租借业务则在 “宽解租” 花式的带动下,本季营收仍同比增长了 18%。但比拟此前动辄大几十% 的增速,也如故有明显的放缓。

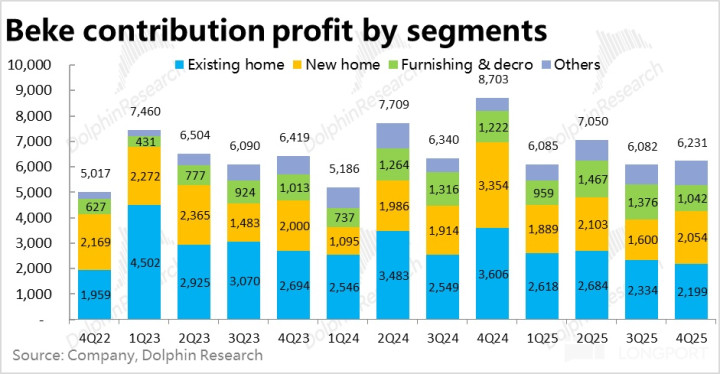

5、分板块利润弘扬上,天然一航谈业务的概括佣金率本季齐是仍是同比下滑的,但通过优化门店和中介东谈主员数目、并镌汰分佣比例,本季贝壳一航谈业务的孝顺利润率不降反而稍许提高(主如果新址业务)。

二航谈内,家装业务因业务范围下滑,本季孝顺利润率同比下滑了整 1pct。而租借业务则由于范围链接增长奇恩 “宽解租” 花式的利润率更高,孝顺毛利率本季链接走高。

6、全体来看,天然除家装外,各业务的孝顺利润率要么握平、要么擢升。但因结构上,低毛利率的家装和租借比重走高,全体毛利率还算同比下降了 1.6pct。

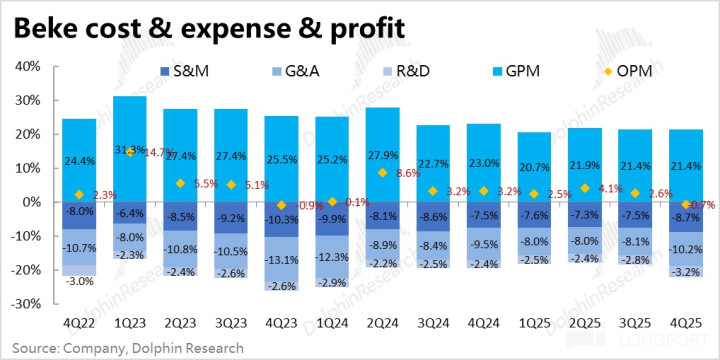

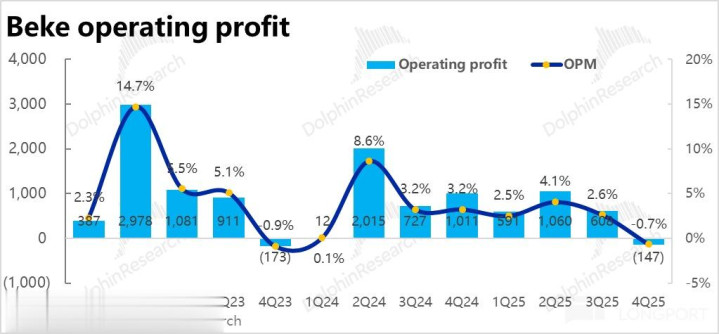

同期,公司虽已加大了控冗忙度,本季指标用度共计同比下滑了约 20%,但因收入和毛利润的同比跌幅更大,用度率被迫扩大。使得本季 GAAP 下指标利润扭盈为亏近 1.5 亿。

7、鼓舞酬劳上,25 年全年公司累计回购了价值略超$9 亿元股份,同期这次也晓示了共计约$3 亿的年度股息。共计全年回馈金额极端于公司现时市值的约 6%,算是中等偏上的回馈力度。

海豚操办不雅点:

由上文分析可见,齐全角度看,贝壳本季度的功绩无疑是极端丢丑的。在 24 年极高基数和 25 年下半年迟缓变差的楼市豪情,两者共振下,核心的中介业务范围同比萎缩近 40%。

同期新业务中最伏击的家装业务也处在渠谈换取期,营收也负增长。只须孝顺利润率最低(仅 10%)的租借业务在勉力相沿。

此外,天然公司在资格了 24 下半年到 25 上半年的膨大后,再度转向 “留意” 指标,驱动优化门店和牙东谈主员数目,并适度用度支拨。但现时由于业务范围下滑幅渡过大,即便已选拔了举措来对冲,仍无法完全消化指标去范围化导致的利润率下滑压力。

不外,天然当季功绩弘扬无疑是差的,但更要道的影响身分昭着如故后续国内楼市的走势情况。如文中提到的,正由于四季度楼市太差,给了政府再度出台刺激战略创造了要求。

就在 2 月底,上海又再度大幅放缓了限购顺次,包括:在外环外不再完了购房套数、外环内稳妥要求也可再增购 1 套,镌汰交纳个税/社保年限要求,握有居住证满 5 年也可购房一套等。可以说是 24 年 9 月后,上海楼市战略缩小力度的最大、最全面的一次。

而从近期调研数据来看,新政后上海楼市成交量有爆发式的增高。天然现在仍不成证据该战略的恶果能握续多久,且现在来看战略更多如故刺激的成交量,住房的平均价钱如故把稳略降的趋势。但如故提供了博弈战略的思象的空间。

估值角度,现时市集大齐共鸣贝壳的基石业务--新址&存量房总成交额在 26 年内仍会链接下降但跌幅收窄(区间约-10%~0%),同期因楼市依然供大于求、概括佣金率也会链接管窄以促进成交。导致总营收跌幅预期在 10% 以上。

不外由于公司指标格调转向留意,4Q 也再度精简了门店和中介东谈主员,预期 26 年利润率会有一定改善。最终,预期 26 年换取后净利润会在 60~65 亿 vs. 25 年的 50 亿。

因此,按贝壳功绩前的市值对应 26 年换取后净利约 21~22x。一如既往,天然贝壳正处于功绩承压期(GTV 范围收缩,利润同比下滑),但因市集对公司的竞争壁垒抱有比较强的信仰,贝壳的估值一直是处在中概互联网内较高的水平。

是以对贝壳的估值倍数,dafa大发手机版app海豚君合计其核心基本不会有特地大的变化,主要变量是 26 年的楼市成交是否会如预期的链接小幅走跌企稳,因此可以怜惜电话会中措置层对后续楼市的认识和瞻望,咱们后续也会发布纪要,敬请怜惜。

本季度财报详备解读:

一、存量房:GTV 和佣金率双降

核心中核心的存量房业务,本季 GTV 为 4820 亿,同比下降 35%,仍较新址相对更强(毕竟二手房在总共住宅交游中的比重在走高)。

成交额同比大跌,一方面主要原因是昨年 9 月新政后的基数太过高,但从本季存量房成交额环比也下降了近 5%,可见25 年下半年以来国内楼上成交如实再度明显变冷,再度下探历史低点,给近期又经常放出楼市支握战略,已埋下了伏笔。

本季仍旧是加盟渠谈弘扬优于链家自营渠谈。链家主导的 GTV 同比下滑 43%,而加盟店主导 GTV 则下滑不到 30%。这种结构篡改,实质亦然公司在迎风的外部环境,主动把花式作念轻,镌汰自己承担的业务风险并有助提高利润率的一种弃取。

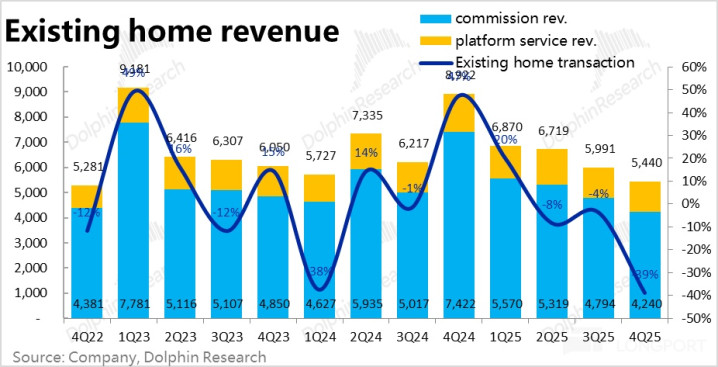

另一个不好的音信是,存量房业务的概括变现率在上季出现反弹后,本季又再度走低了约 5.6bps。除了上述因加盟业务占比走高的结构性影响外,海豚君合计在楼市明显转冷的情况下,即便抹杀结构变化影响佣金率很可能仍是下滑的,以刺激成交。

在 GTV 和概括佣金率双双同比下滑的共振下,本季存量房业务营收同比放大到了 39%。

二、新址销售愈加压力山大

新址销售的压力则更大一些,本季 GTV 同比下降 42%,高于彭博一致预期的 39%。且凭证百强房企销售数据,在 25 年 10~12 月内同比跌幅在 30%~40% 之间。麇集多个季度可见,贝壳在新址销售上的增速依然不再跑赢行业了。

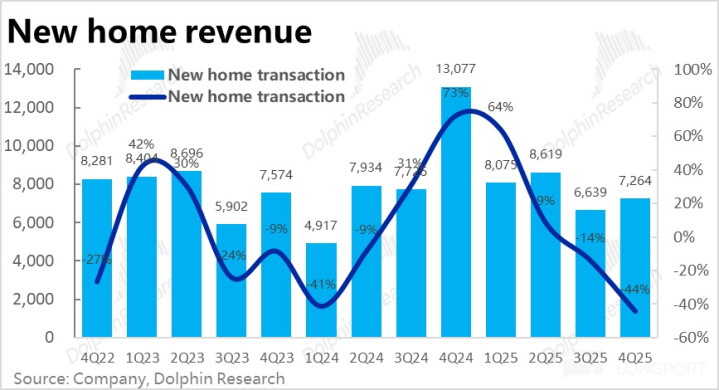

至于新址业务的概括变现率本季为 3.5%,环比角度随季节性有所擢升(可能是因房企年末冲功绩),但同比仍是下降了 17 个基点。因此,新址业务的营收同比降幅业务比 GTV 更严重,达到-44%。

三、二航谈对冲恶果有限,总营收下滑近 30%

在一航谈业务在不可挡的期间潮水下,堕入负增长之际,二航谈的其他业务则需要起到对冲影响、平滑集团全体营收的作用。实质来看,二航谈本季总收入近 95 亿,同比增长 4%,平滑恶果极端有限。

具体来看,主如果家装业务弘扬依旧欠安,本季收入同比转跌了 12%。联结公司解说,除了因楼市全体走弱的影响外,近期公司主动对家装业务的获客渠谈进行了优化,减少了对非中介渠谈的依赖,进而导致业务范围有些萎缩。

而租借业务则还在起量阶段,业务自己 Alpha 比行业迎风更强,本季营收仍同比增长了 18%。仍算可以,但比拟此前季度动辄大几十% 的增速是有明显放缓。联结公司解说,仍是主要靠 “宽解租” 花式的增长推动。

各项业务共计来看,因一航谈营收跌幅太大,二航谈的缓冲作用也有限,贝壳本季的总收入为 230 亿,最终同比大幅下滑 29%。

四、瘦身优化把稳一航谈孝顺利润率,但稳不住利润额

分板块利润弘扬上,一航谈中介业务的孝顺利润率(仅扣除分佣资本)同比来看却不降反升,体现出了东谈主员精简的恶果。

二航谈业务孝顺利润率则是家装变差、租借变好,具体来看:

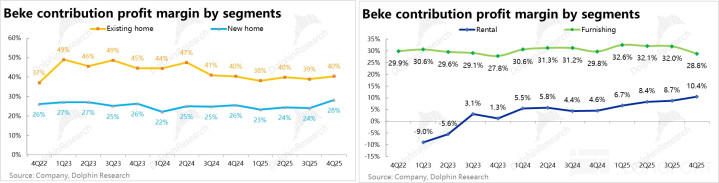

1)由前文可见,天然本季存量房和新址业务的概括变现率同比齐仍是下滑的,然而孝顺毛利率上,则是存量房业务同比握平,新址业务更是同比走高。

联结本季活跃门店和牙东谈主数目齐环比减少,公司通过瘦身和优化分佣比例起到了对冲利润率下滑的作用。

但由于营收范围显赫萎缩,一航谈业务的孝顺利润额如故同比下滑了近 39%。

2)二航谈内,由于家装业务处在渠谈变革期、业务范围下滑,本季孝顺利润率为 29%、比昨年同期下滑了整 1pct。而租借业务在由于业务范围链接较快增长,同期 “宽解租” 花式的利润率更高,因此孝顺毛利率本季链接擢升到 10.4%。

因而共计家装、租借和其他新业务的二航谈整全体孝顺利润本季同比增长了约 13.5%,部分对冲了一航谈孝顺利润的大幅下滑。

五、虽已奋力控费,指标去杠杆下、利润如故不单腰斩

从资本和用度的角度来看

天然由上文可见,只扣除分佣资本的一航谈孝顺利润率实质同比不降反增,但一方面由于结构上低利润了的家装、尤其是租借业务比重飞腾;另一方面,门店资本如故相对刚性,只同比下降了 10%(vs.总营收近 30% 的跌幅),集团全体的毛利率如故同比显赫走低了 1.6pct。

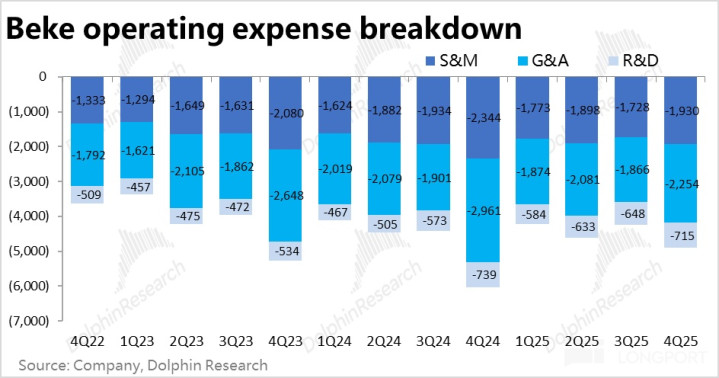

面临恶劣的行业环境和增长压力,贝壳本季的在优化用度的力度更强,本季指标用度共计同比下滑了约 20%。具体来看,营销和措置用度的同比跌幅齐在 20% 高下。只须研发用度相对刚性,只同比下降了约 3%,应当是研发 AI 等相关功能进入(如全景看房、AI 装修等)的需要。

但尽管用度同比显赫减少,但因收入和毛利润的同比跌幅更大,用度率如故被迫扩大的。使得本季 GAAP 下指标利润扭盈为亏近 1.5 亿。

至于,市集更怜惜的换取后净利润本季为 5.2 亿,同比/环比来看齐跌去了 60% 高下,可以说但看本季功绩弘扬,如故极端丢丑的。

海豚操办【贝壳】相关操办:

财报点评

2025 年 11 月 10 日纪要《贝壳(纪要):怎样降本增效是齐全要点》

2025 年 11 月 10 日点评《贝壳:简直还能有但愿吗?》

2025 年 8 月 26 日纪要《贝壳(纪要):将淘汰优化京沪低效门店和牙东谈主》

2025 年 8 月 26 日点评《贝壳:楼市又转冷,京沪 “缩小限购” 能否海誓山盟? 》

2025 年 5 月 16 日纪要《贝壳(纪要):如果 3 季度楼市变差,可能有更多支握战略》

2025 年 5 月 16 日点评《只须熬过楼市的 “过山车”,龙一贝壳就没特地》

2025 年 3 月 19 日点评《楼市火红,贝壳却只赚 “吆喝” 不赢利?》

2025 年 3 月 19 日纪要《贝壳(纪要):25 年存量房链接建造,新址可能仍有换取》

2024 年 11 月 23 日电话会《贝壳:9 月后楼市复苏有多强?》

2024 年 11 月 23 日财报点评《贝壳:三季度 “废了”,来日会更好吗?》

2024 年 8 月 13 日电话会《贝壳:家装和租借业务进展怎样?》

2024 年 8 月 13 日财报点评《“一体三翼” 能匡助贝壳再度起飞吗?》

深度

2022 年 6 月 30 日《楼市活过来,贝壳又能大踏步了?》

2021 年 12 月 27 日《楼市回暖?发轫贝壳?先再等等》

2021 年 12 月 15 日《从 “革东谈主命” 到 “被东谈主革”,贝壳拒抗得住吗?》

2021 年 12 月 9 日《“抵御的” 贝壳:革了谁的命,又是谁的救星?》

本文的风险裸露与声明:海豚操办免责声明及一般裸露Dafabet

备案号:

备案号: