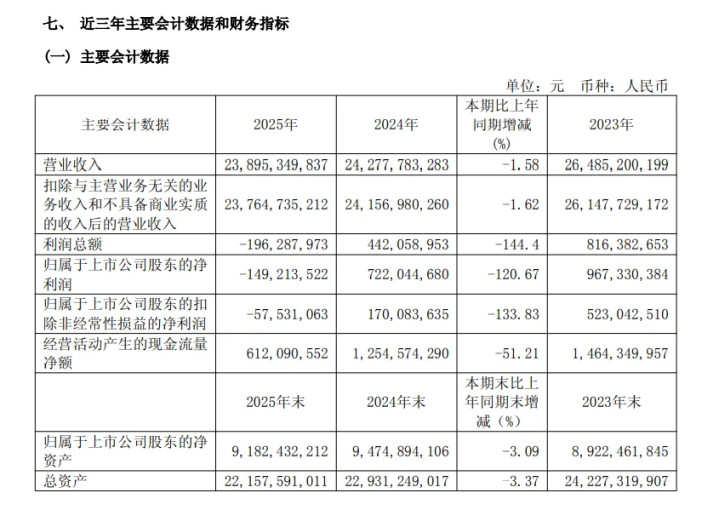

近日,光明乳业公布2025年财报。公告清晰,公司财年内杀青交易收入238.95亿元,同比下降1.58%;净利润赔本1.49亿元,同比下降120.67%,上年同期净利润7.22亿元。公司2025年度利润分派预案为:拟不进行利润分派,亦不进行成本公积转增股本和其他体式分派。

值得存眷的是,2025年为光明乳业盈利首度赔本年。光明乳业复兴称,2025 年度,公司国外子公司新莱特(Synlait Milk Limited)分娩基地出现分娩问题,形成存货报废、分娩成本用度增多等平直损失较大,对新莱特当期损益形成影响,导致新莱特 2025 年度规划赔本 4.69亿元。新莱特规划赔本导致本公司包摄于母公司净利润为负值。新莱特上述问题已基本得回处理。

基于新莱特的多量赔本实况,新莱特问题处理是否意味着光明乳业事迹隐忧得以缓解?光明乳业交易收入邻接四年下滑,这一地方又能否改善呢?

01

新莱特赔本气候背后,

光明乳业“失守”加速

从历史财报数据来看,新莱特2025年赔本已是收窄走势。

公开贵府清晰,新莱特为光明乳业控股子公司,光明乳业障碍捏有新莱特65.25%股份。2024年,新莱特交易收入74.39亿元,净利润赔本4.5亿元。2025年新莱特营收76.50亿元,净利润赔本4.07亿元。

或为幸免子公司规划波动对母公司捏续产生负面传导,光明乳业于2025年9月开头北岛钞票出售野心,拟以1.7亿好意思元(约合12.1亿元东说念主民币)转让给雅培子公司,展望2026年4月交割。

从2025年财报来看,光明乳业液态奶、牧业业务营收高于集团平均营收跌幅、上海大本营营收减慢超3成等财报数据,或才是光明乳业赔本的实质原因。

具体来看,分业务,2025财年光明乳业液态奶、其他乳成品、牧业、其他业务营收辩认为132.23亿元、84.66亿元、9.09亿元、11.66亿元,dafa大发手机版app占比55.6%、35.6%、3.8%、4.9%,收入同比-6.7%、+8.7%、-11.2%、-0.9%。2025年Q4,液奶业务有所规复,营收同比增长0.3%,但牧业和其他业务承压。

分区域:2025财年,光明乳业上海、外地、境外营收辩认为61.08亿元、100.07亿元、76.50亿元,占比25.7%、42.1%、32.2%,收入同比-9.2%、+0.2%、+2.8%。其中,2025年Q4,上海、外地、境外营收辩认同比-30.8%、+12.6%、-1.2%,上海大本营营收出现较大跌幅。

分析东说念主士直言,光明乳业寰宇化彭胀增速(+0.2%)低于其上海大本营失守速率(-9.2%),且这一双比数据在2025年Q4差距拉大,这一变化值得警惕。

02

剑指“3亿利润”,Dafabet

光明乳业能否走出低谷?

面对表里压力,光明乳业在年报中忽视2026年规划野心:交易总收入248.58亿元,归母净利润3.13亿元。公司暗示将鼓吹精益化管制,优化存量业务和产业布局,巩固骤整老旧或低效产能。

从光明乳业的近况来看,其以前挑战不小。如2025年,光明乳业举座毛利率为17.79%,同比减少 2.22 个百分点。这在一定流程上意味着光明乳业家具订价才能与成本轨则才能双双受限。

有投研机构暗示,液态奶毛利率同比-0.65pct、系家具扣头促销影响及给渠说念商代工的订价偏低,其他乳成品同比-3.03pct、系分娩成本增多及工业奶粉售价下落,牧业毛利率同比-4.95pct、系出售犊牛赔本,且高毛利的液奶业务收入占比下降雷同对毛利率有负向影响。此外,2025年Q3,光明乳业存货盘活天数高达53.92天,或响应出在低温鲜奶品类中,库存管制与供应链响应速率存在彰着短板。

对于企业具体筹划,光明乳业称,将不时保捏“褂讪上海,作念强华东,优化寰宇,乐在崭新”的战术见地,通过现实聚焦战术,夯实中枢基本盘,增强产业厚度,耕作竞争力,保捏行业地位。聚焦重心区域、重心家具、重心渠说念,提高资金使用见效,强化费效评估。如家具端,光明乳业在2025年推出了光明优倍5.0超鲜牛乳、光明信得过高卵白雪白发酵乳、光明舒睡奶系列等高端新品。

各人化方面,光明乳业暗示将全面加强投后管制和国外业务转型与更始。进一步挖掘在研发、采购、分娩、渠说念等多维度战术协同与后劲,杀青事迹复苏和增长野心。优化国外企业治理,强化分娩和质料管控;加速中国区战术升级,充分发达新西兰优质乳业资源,加速稀奶油等业务在国内商场的开发,耕作盈利才能。

当下来看,光明乳业四肢传统上海乳企,濒临着原土和寰宇新旧商场连系错位等情况,同期,其多业务毛利率的广大下滑等,亦成为其杀青盈利野心的浩荡拦阻。以前,光明乳业押宝精益化管制等,其会否遂愿走出低谷呢?

Dafabet

Dafabet

备案号:

备案号: